随着全球逐渐走出疫情阴影,奢侈品市场显示出复苏势头。数据显示,2022年全球奢侈品市场规模由2021年的1.1万亿欧元增长到约1.2万亿欧元,实现9%的同比增速。在所有奢侈品品类中,豪车被认为是最有价值和最耐用的奢侈品之一,也是整个奢侈品市场中占比最大的细分市场。随着汽车产业“新四化”的进一步发展,全球豪华汽车和超豪华汽车有望在未来十年内抢占非豪车市场份额,并迎来快速增长。

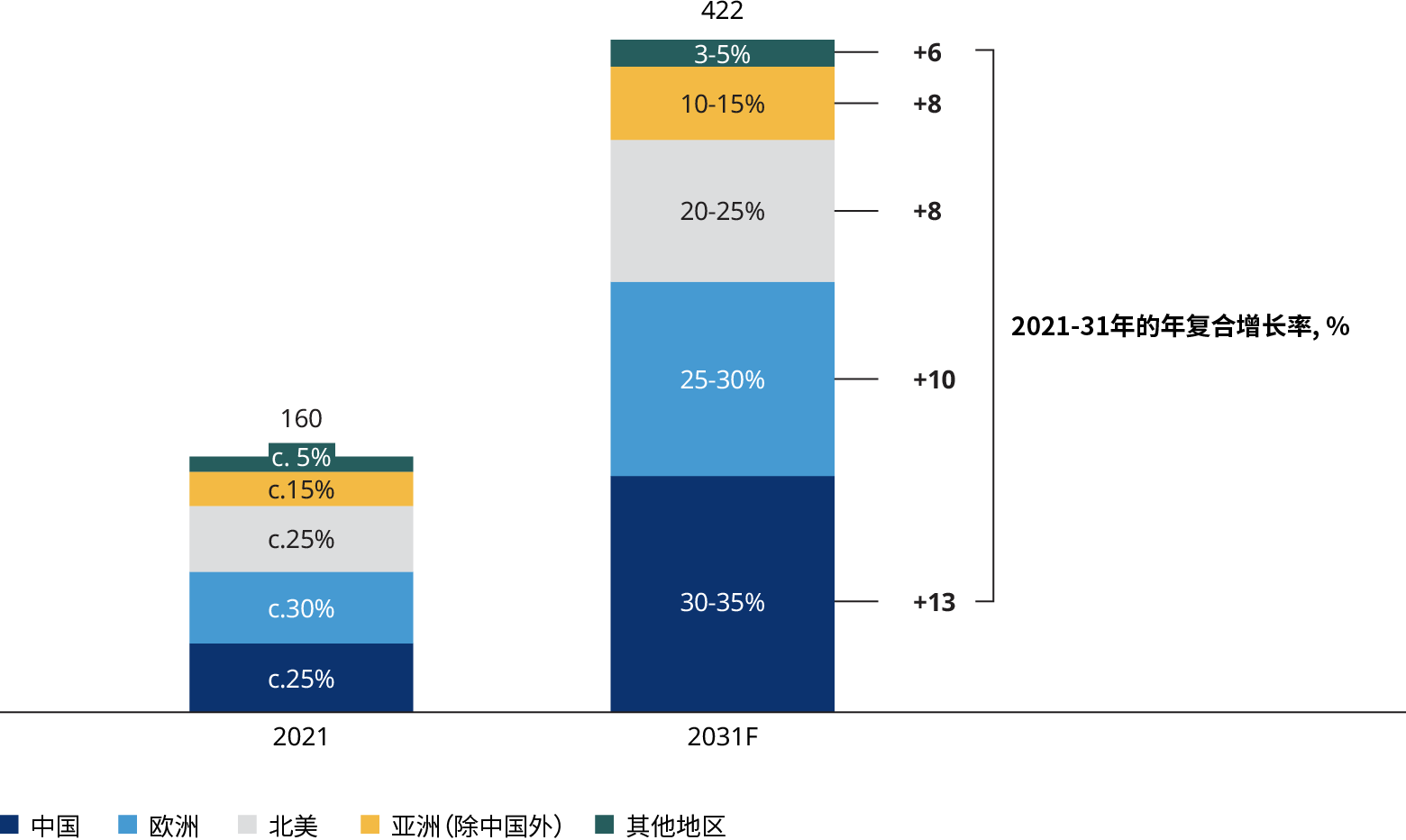

2021年到2031年,全球豪华汽车(售价在8万到29.9万美元之间)和超豪华汽车(售价超过30万美元)市场预计将以高达10%的年复合增长率快速增长。

中国将成为增长最快的市场。到2031年,中国豪华和超豪华汽车市场的年复合增长率预计达到约13%。届时,中国在全球豪华和超豪华汽车市场的销量份额预计将达到30-35%。

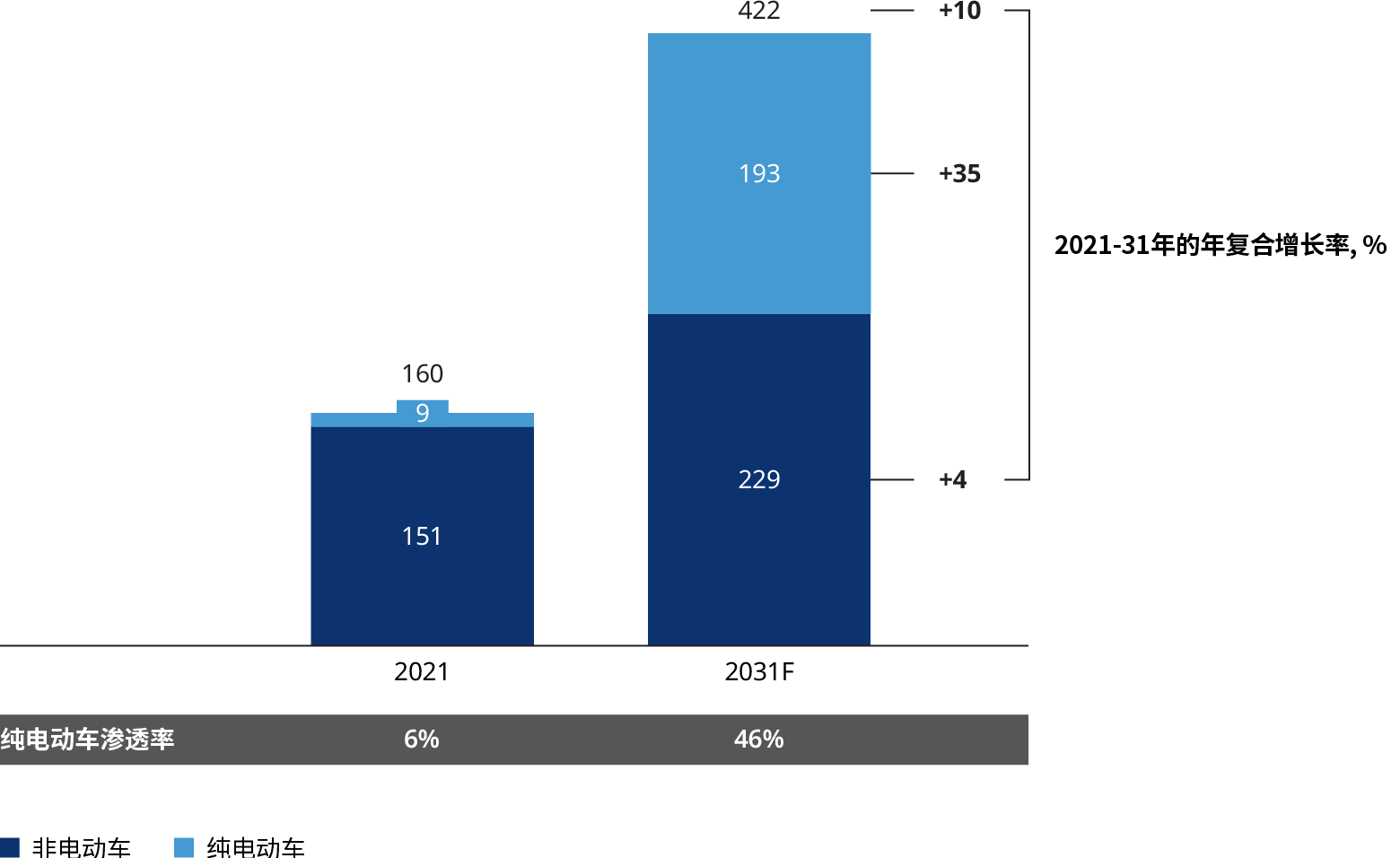

2021年,纯电动汽车在所有豪华和超豪华汽车车型中的总体渗透率约为6%,预计未来十年这一数字将增长到约46%。我们预计,2021年至2031年,豪华和超豪华电动汽车市场的年复合增长率将达到35%,几乎是非电动豪车增速的十倍。高速增长的背后,是消费者对于电动汽车的偏好、电动技术的不断进步、各国政策等市场发展动能的大力推动。

新消费面孔、新科技应用、新商业模式

报告指出,千禧一代、Z世代和女性消费者已成为豪华和超豪华电动汽车目标客群中的突出力量。这些消费新面孔十分看重数字化和智能交互体验,对电动汽车的可持续性和绿色技术也表现出极大兴趣,更愿意为包含这些元素的产品支付溢价。值得一提的是,“她经济”正在汽车消费领域崛起。2020年的一项调查显示,我国女性消费者在汽车方面的支出已超过男性。

除了舒适性、便捷性、娱乐性和安全这些传统特性以外,豪华电动汽车还拥有先进的自动驾驶、智能网联、驾舱的智能交互以及更舒适的用车体验。全球各大豪车厂商已经开始围绕这些最新技术进行布局。

近年来,OTA(Over the Air,远程升级)增值服务、换电服务和电池租用服务等新的商业变现模式,和汽车订阅、长租服务等新兴用车模式不断涌现,也引起了豪车厂商的关注。部分厂商已经在探索电池订阅、豪车订阅等全新服务模式。这些新兴商业模式不仅能够进一步扩大豪车厂商的利润来源,同时也为消费者提供了更加灵活多变的汽车使用和体验方案。

市场竞争加剧

豪车电动化目前仍处于起步阶段。2021年,全球豪华和超豪华汽车占乘用车总销量的2%左右,市场现有车型约为150款;其中,电动车型仅约不到20款。

考虑到未来增长潜力,传统燃油车厂商和造车新势力都不约而同地瞄准了豪华电动车市场。不过,两者都将面临一定的挑战。传统车企在相关技术上的储备或不够充分,同时由于体量较大可能难以灵活完成大规模电动化转型,而造车新势力尽管在技术上占优势,但其品牌力相对较弱,市场营销和渠道分销能力也相对处于劣势。

目前,各大主流豪车品牌均已公布了旗下电动车型的上市时间表和产品线,每家均有二至五款车型正在投产。未来五年,我们预计将有大量豪华和超豪华电动车型涌入市场,抢占消费者的心智。积极推动电动化和尽早布局的厂商将享受先发优势,为此,我们抛砖引玉,提出五大战略方向。

五大战略抢占先机

加快产品升级:豪车电动化是大势所趋。但是除了电动汽车这个“产品”之外,厂商还应该思考如何拓宽“产品”的定义。将自身定位为“服务供应商”而不仅仅是“汽车制造商”,或许可以成为踏出探索的第一步。

引领技术创新:对创新技术的追求,对总生产成本的把控,以及如何平衡这两者之间的关系,将成为厂商脱颖而出的关键。厂商可以选择内部研发,也可以在战略考量和技术能力的基础上展开外部合作。

构建组织竞争力:传统厂商需要拥抱创新和开放,融入用户体验、数字化用户交互等革新举措,积极推动组织转型。造车新势力要想巩固自己的市场地位,也需要向传统车企学习最佳管理实践,加强全球治理和跨境业务合作。

善用DTC模式:主要厂商正积极引入DTC(Direct to Consumer,直达消费者)模式,从而赋予豪车消费者个性化的购买体验。然而这一模式或会威胁到与传统经销商的关系。厂商可将经销商的4S店与DTC门店布局相结合,或者将经销商模式转变为代理模式,从而减少来自经销商的阻力。

重新定位“豪车”形象:随着汽车“新四化”(电动化、网联化、智能化、共享化)轰轰烈烈的展开,汽车行业的面貌已焕然一新。老牌豪车所强调的“强劲发动机性能,极致操控带来的驾驶激情,精英人士身份认同”等品牌形象早已过时。如何保持品牌的原始基因,同时融入年轻化、数字化和可持续性等前沿理念,是豪车品牌需要思考的问题。