本文的英文版首发于世界经济论坛Agenda栏目。

自2006年起,中国一直是世界上最大的二氧化碳排放国。2020年,中国排放了110亿公吨二氧化碳,约占全球排放总量的30%。因此,中国亟需采取措施和行动倡议,积极应对气候变化。最新的五年规划(2021-2025)将脱碳和 “打造绿色发展引擎”确立为决策的核心。中国已经承诺到 2030年实现碳达峰,到2060年实现净零排放。

中国的国情不同。由于制造业和建筑业贡献了主要的国内生产总值,中国要想实现净零排放,就必须进行大量投入,大力开展金融创新,支持重大的科技进步。从更深层次来看,中国的这一独特性植根于其经济治理模式。与其他大多数经济体相比,中国在向净零排放转型的过程中,中央政府和国有企业可以发挥更大的作用。

因此,和其他经济体相比,公共资金在中国将承担起更加重要的作用。总体的资金需求会超过供应,产生资金缺口。另外一个问题是资金的错配,包括融资工具类型、交易结构和融资期限之间的错配。银行贷款是中国企业融资的核心,但银行为了趋避风险,偏向于向大型国有企业和私营企业提供贷款,导致中小企业难以获得足够的资金支持,而中小企业排放了中国65%的二氧化碳。

报告审视了实现净零排放的核心部门:国际能源署统计数据显示,建筑和房地产、钢铁和交通运输分别占据了中国15%、13%和11%的二氧化碳排放。能源虽然是排放量最大的行业(占比45%),但却拥有相对清晰的脱碳路径(比如可再生能源、核能和生物质能,以及碳捕获、利用和封存技术的应用等)。而上述三大行业要想实现转型,还需要重大的技术突破。

中国要实现净零排放,必须解决下列问题:

数据颗粒度和质量

追踪和报告排放情况是中国实现净零转型的基础。中国已经建立了国家级碳核算数据库,但还需采取更多举措,才能搜集和提供各种颗粒度的标准化数据。超过70%的本报告受访者对于中国尚未健全的排放信息基础设施表示担忧。比如,中国的数据要想达到碳核算金融联盟(PCAF)和巴黎协定资本转型评估工具(PCATA)等国际标准的要求,中国尚需进一步明确排放评估标准和工具。

融资错配

长期以来,对净零转型工作的资金支持主要是通过银行贷款实现的。银行贷款往往周期较短,抵押要求过于死板,定价机制僵化,以及采取其他一些更加基础的结构。

为了助力实现净零排放目标,市场需要提供更加长期的、混合式股权和债权融资结构。此外,为中小企业的净零转型提供足够的资金支持也很关键,因为中小企业排放了大量的范围1、范围2和范围3二氧化碳。

缺乏清晰的政策支持

中国需要改善净零政策框架。首先,应当针对各个地区、行业部门、企业类型和企业规模实行统一的标准。目前,高炉钢的生产限制就存在很大差异,华东地区的大型国有企业往往比东北地区的中小企业拥有更多的灵活性。其次,长期的生产和投资规划需要制定、实施和维持连续一贯的政策。许多钢铁厂商不愿意投资配备紧凑型钢铁设备,因为他们担心未来产量会受到限制。

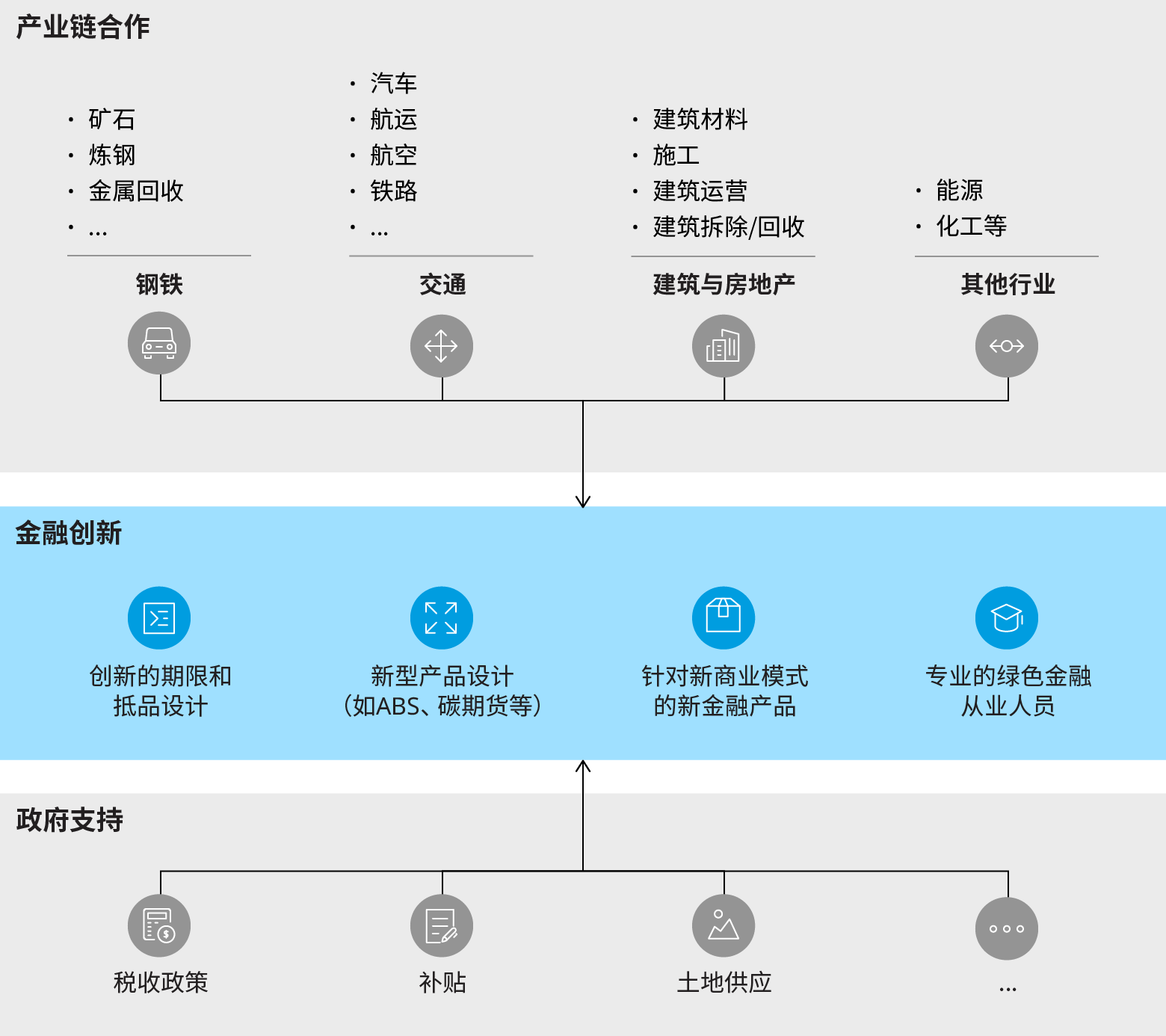

缺乏供应链协作

对于价值链较长的行业而言,一个企业可能会在价值链上产生大量的间接排放——通常所说的范围3排放。比如,汽车厂商的范围3排放一般占其总排放量的三分之一以上。为了降低此类排放,企业价值链上的相关方必须展开协作。在购电、购热和购买蒸汽过程中产生的范围2排放也需要和发电厂合作才能解决。但是,受访的大多数企业目前重点关注的是减少范围1排放,包括生产车辆或在工厂内使用锅炉等生产流程中直接产生的排放。

如何克服这些挑战?

鉴于所需变革之规模巨大,中国要想实现绿色转型,就必须确保主要的碳排放行业持续努力,同时辅以政府政策、融资和价值链协作等支持。在所有这些领域,创新均必不可少。

政策支持

中国政府在经济治理模式中发挥着重要作用,因此自上而下的支持至关重要,包括财政和非财政方面的支持。鉴于中央政府的强大影响力,包括税收、土地、行政审批和融资在内的政府全面支持,能够有效推动绿色转型。税收激励措施是特别强大的工具,能够加速推动类似于欧洲碳税的转型。

由于对经济举足轻重,国有企业也应当发挥领导作用。但是,它们的工作要超越范围1的范畴,要采取合理的激励措施,在整个供应链上推行统一的标准,重点解决范围2和3的排放(在此方面,中小企业是重要的参与者)。另外重要的一点是,确保提供科学的市场中介服务。

为了顺利开展上述工作,需要针对各个地区和各种规模的企业持续实行统一的标准和监管制度,比如实行中国最新提出的“全国统一大市场”战略等。

金融创新

金融机构需要提供创新的产品和服务,满足中国净零转型的需要。国有企业可以发挥引领作用,同时可以考虑设立专门的“绿色银行”。金融创新需要新的期限结构、抵押要求、工具类型和组合策略,缓解中国股权绿色融资和长期绿色信贷短缺的问题。

为了推动行业转型,关键在于开发一站式解决方案,采用新的交易结构,整合范围1和范围2所需的不同工具和期限,集中供应链的力量,共同支持范围3的减排工作。在开展上述工作的同时,还需发展私募股权和风险资本,确保实现风险收益平衡,利用股权融资和资产管理解决长期贷款需求,利用银行解决短期融资需求。

生态系统协作

行业相关方需要对接价值链上的合作伙伴,制定全面的减排目标,尤其是共同致力于减少范围3的排放。为此,重点企业必须制定标准,并在整个供应链和生态系统内加以推行。除了制定标准,相关方协作也可以拓展至商业交易结构,确保激励和认证措施能够产生理想效果。

虽然前方道路曲折陡峭,但中国只要举措得当,就能发挥规模优势,在全球范围内推动下一轮绿色革命,并在全球经济和供应链中建立领导地位。为此,中国必须在融资、政策支持和行业协作等方面加大创新力度。