通关复常,粤港澳大湾区发展加速再上新台阶。粤港澳大湾区(以下简称“大湾区”)并不是一个新的概念,自2015年被提出后,大湾区就一直被规划为我国创新和开放的前沿阵地。虽然疫情影响使粤港合作略有停滞,但在珠三角制造业持续升级转型、粤港贸易合作逐步加强等宏观因素下,大湾区互融互通是大势所趋;今年初粤港全面通关复常、《前海金融30条》等深化大湾区内金融合作的政策相继出台、深圳跨境贸易大数据平台等基础设施的落地启用,必然为大湾区区内合作和跨境贸易带来新一轮的加速。

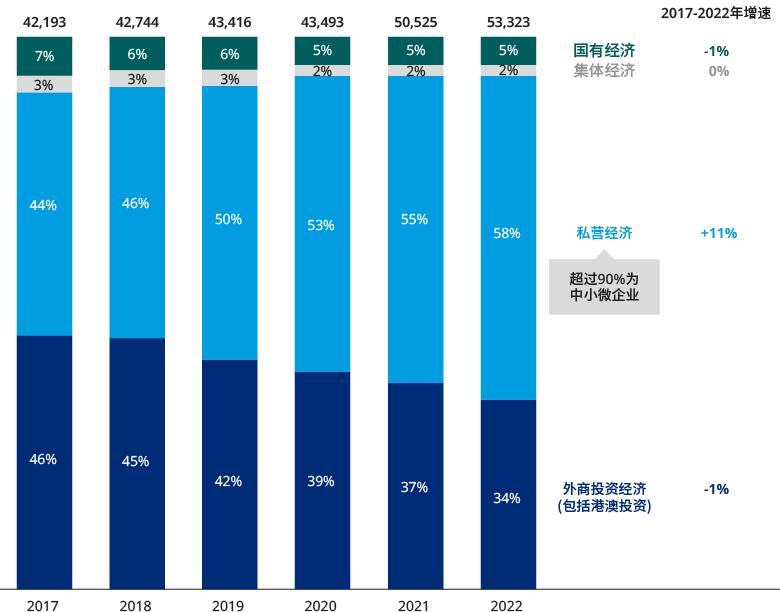

中小微企业是大湾区跨境贸易发展的主要推动力。2022年,大湾区内地出口值中,以中小微企业为主的私营企业占比高达58%,较2017年44% 的水平持续快速提升。中小微企业在优化产业结构、推动内外双循环等方面发挥着不可替代的作用。

注:以广东省出口总值占比作为估算,在2017-2021年期间,大湾区内地九市占广东省出口总值95%以上。

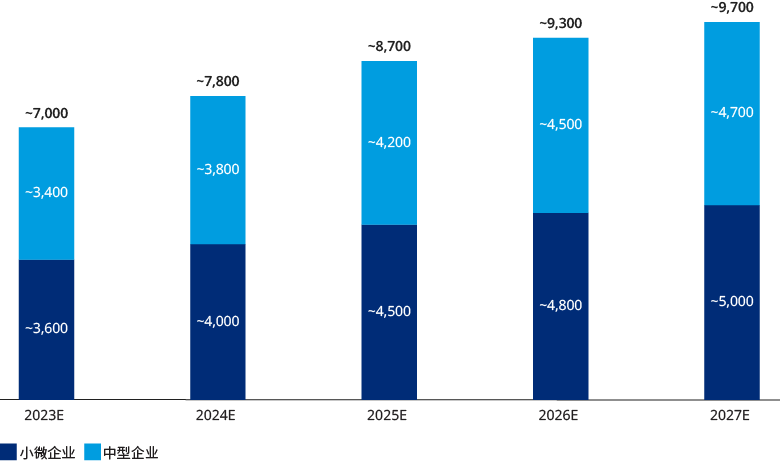

市场空白犹存,中小微企业跨境金融蕴含巨大发展机遇。中小微企业的多样性使其在资金周转、外汇、支付结算、新兴市场拓展、转型升级等方面存在着诸多经营难点,催生了外汇、支付、融资、业务赋能等多元化需求。以融资需求为例,2023年大湾区内地参与外贸的中小微企业潜在资金需求达7,000亿元(人民币 · 下同),预计2027年将达到万亿规模。

在调研中我们发现,大湾区制造业及贸易中小微企业的业务模式呈现多元化发展趋势,而精确的客户画像是金融机构制订大湾区制胜之策的关键。为捕捉机遇,本报告认为金融机构可探索“两横两纵”制胜之策:

“两横”策略:应用数字化手段,在资产、负债两端打造拳头产品,满足不同中小企画像客群在跨境金融上的共性需求。

- 资产端,提供跨境联合授信:针对在两岸均设有实体的贸易中小微企业,通过数字化手段评估两地信用情况,进行联合授信,实现灵活的跨境资金调配。

- 负债端,推出资金管理服务:向跨地区、跨平台布局的中小微企业输出数据分析、风险管控等能力,提供适配企业的资金管理服务,例如赋能中小微企业更好地预测和管理外汇波动和现金流,通过电子支付渠道为跨境收付款降本增效,解决跨境资金管理断点。

“两纵”策略:抓住两大高增长客群机遇,打造金融和非金融的全方位服务方案,赋能客户成长。

- 聚焦新兴贸易通道:针对积极拓展东南亚、中东等新兴市场的中小微企业,与生态圈伙伴建立合作,提供当地开户、法律、税务、资金管理等“一揽子”方案,帮助企业立足并伴随其成长。

- 聚焦高潜力的科创企业:针对高增长或具备增长潜力、但尚未形成规模或开始盈利的科创中小微企业,提供长期的成长资金支持以及非银行服务来扶持其发展。

尽管在大湾区跨境金融领域,一些银行已经有所布局,但由于服务成本高、中小微企业信用评估能力有限、以及跨境数据传输不确定性等原因,传统银行目前对于中小微企业的覆盖仍然相当有限。金融机构可通过数字化手段弥补这些差距,不断完善在粤港两地的关系覆盖、提升信贷风险管理能力和服务效率、建立生态圈合作赋能企业发展,从而更好地发挥在推动普惠金融、促进大湾区实体经济发展方面的角色。

本报告由奥纬咨询团队与微众银行团队共同撰写。

奥纬咨询项目经理毕雨薇亦为本报告作者之一。