笔者在从事教育咨询行业的十余年间,在全球范围内见证过不少逾十亿美元的独角兽融资。这些融资的共通点在于,大部分交易系控股收/并购,且标的公司的盈利模式相对健康。然而与2020年中国在线课后辅导巨头所收获的资本关注相比,十亿美元级的融资显得相形见绌:这些动辄吸金过三、五十亿美元的教育机构,却并不具备前述条件。

海内外投资人如此倾情中国教育市场,更多的是下注日益壮大的中产阶级对高学历的崇尚、对子女教育越来越多的投入、以及在技术驱动下,课程内容及形态的不断创新和高速增长。投资决策反映的是市场化的思维模式,但在资本狂热下,市场却恰恰忽略了快速变化的时代背景,遗忘了教育行业天然的民生属性。

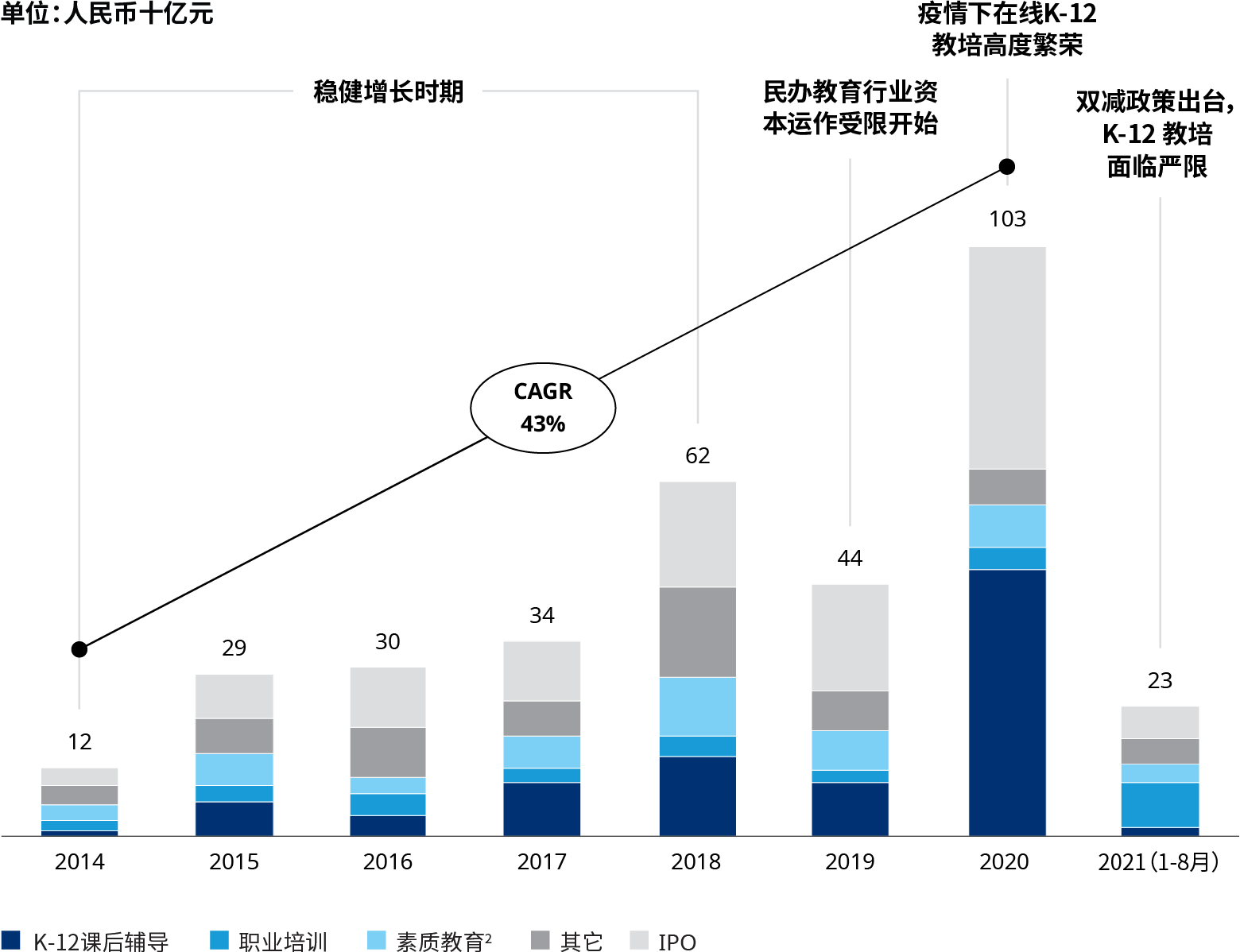

中国民办教育行业PE/VC投资及IPO金额1

1. 不包含未公开投资事件和未披露交易金额的事件;2. 包含语言培训

终于,新政出台,字字千钧。这预示着狂奔二十余年的民办教育就此结束野蛮生长,也标志着新的篇章就此开启:校外培训机构自此成为社会主义教育的有益补充。

许多发达国家及发展中国家的教培企业和投资人对今年以来中国教培行业政策调控表达了震惊,并纷纷猜测中国的教育新政是否会波及和影响本国的教育投资市场,类似的变革是否会在本国发生等。结合中国国情,不难理解政府(不仅仅是教育部)这次变革的决心,而其他国家的教培企业和投资人也应当结合本国国情进行研判。

教培行业何去何从?

一边是要求减轻学生负担,另一边是父母的望子成龙心切,教培行业应该何去何从?我们认为,教培机构的转型需结合当下行业供给侧改革的大变局,找准航向,秉持刀刃向内和培养下一代社会主义栋梁的原则,优化运营管理,并进行产品线更迭。具体可从以下几个方面着手:

对于存量课后辅导产品,从粗放式增长转向精细化管理,注重产品层面盈利。机构应从关注品牌投放和获客增长的流量视角,向关注产品效果与内部管理的精益运营视角转变。每一单的成交与运营都应基于至少实现盈亏平衡的逻辑。对分摊到每一单的营销获客、师资、教研等各项成本,都应更加健康地进行管理。

在产品线更迭方面,探索研发家庭教育、综合素质、研修学、教育硬件等产品。典型案例包括开展以航空航天为主题的多维度科学素养学习课程;打造STEAM综合素质教育+国际化语言学习课程;用智能教育软硬件切入家庭教育场景等。在设计新产品时,企业应当回归教育本质,杜绝烧钱心态。新的监管环境意味着企业无法再通过烧钱竞价来占领市场。只有设计出契合用户痛点、有广阔市场需求、“不难卖”的产品,才能实现可持续增长。

教培机构还可探索向上延伸,拓展成人业务,包括传统职业技能、新型职业技能和成人学历类等。 典型案例包括K-12应试教育玩家进入职业培训赛道,职业培训赛道玩家通过产业学院进入高等教 育领域等。

教育B端市场——即服务学校及教育部门的市场——同样值得关注。在政策引导下,教育部门及学校都需要加强自身的教育质量和效率,有效提升学生在校园里的学习质量,但现有的师资和信息化能力可能不足以支撑这一目标。因此,学校和教育部门在工具、内容、师资、培训和技术赋能方面的采购需求或将增加,也为B端市场提供了新的发展机遇。

教育出海也有望成为新的赛道。其底层逻辑并非将中国目前的教育产品和生态进行简单的复制迁移, 而是针对本地的新受众设计更合适的产品。其中,中文教学类和泛素质类的C端产品目前已成功试水海外市场。不过,相较可能产生“水土不服”的内容类产品,网课系统、拍搜软件等工具类产品或可凭借强势的技术、轻便的形态,更为契合海外市场的需求。

总体来看,素质教育、职业教育以及出海业务等赛道有望加速增长,之前热度较低的教育B端信息化市场将被唤醒,在未来5-10年迎来和发达市场类似的格局。曾经顾虑以上板块非刚需、成熟度不够、家长支付意愿弱而不敢进入中国市场的海外玩家也迎来了最好的窗口期,但需在内容合规上多下功夫。

我们预计中国的教育改革将继续深化,接下来会迎来更多政策及细化实施 建议。我们深信,迈入教育行业发展的新篇章,优秀的教育产品仍然是稀缺 商品,教培机构与投资人亟需扭转思路,积极创新,运用新的智慧航行进新时代!