本文于2021年11月15日首发于界面新闻,原标题《写在气候大会后:金融助力净零应关注“节流”,更应布局“开源”》

文 | 钱行 奥纬咨询董事合伙人

在延期一天后,格拉斯哥气候大会正式落下帷幕,而《格拉斯哥气候公约》(后称《公约》)的达成既给人类社会的未来带来一线希望,其背后所经历的分歧与争议也彰显未来之路的艰难。

在《巴黎协定》中,缔约方承诺“把全球平均气温升幅控制在工业化前水平以上低于2℃之内,并努力将气温升幅限制在工业化前水平以上1.5℃之内”。通过本次大会,缔约方明确了2℃和1.5℃对未来全球气候有着天壤之别的影响以及将温升保持在1.5℃之内的必要性,最终决心将1.5℃作为努力方向,写进《公约》正文,保留了实现1.5℃通道的希望。同时,值得欣喜的是,在联合国气候大会的宣言中,化石燃料被首次提及,再次体现人类社会解决气候变暖问题的决心。在《公约》达成前,中美双方达成强化气候行动联合宣言,计划建立“21世纪20年代强化气候行动工作组”,这些双边安排为全球最大的两个经济体创造了合作机制与共同努力解决问题的空间。

《公约》的达成,背后的分歧与争议不断,核心在于发展权。依照目前的现行政策,《公约》指出到本世纪末全球气温上升将远超2℃,达到2.7℃。而通盘合计各国公布的国家自主贡献后,满打满算假设所有减排措施都被完美执行,到2030年,全球温室气体排放依旧较2010年的水平高出13.7%。以印度为代表的发展中国家在大会最后一天提出动议弱化《公约》对化石燃料的标书,从“逐步淘汰”变为“逐步减少”。从这些现象中可以看出,减排往往与放弃发展权关联,而化石燃料更是现有经济发展的支柱动力,与发展权息息相关。虽然,大会已就“气候适应”为名要求发达国家向发展中国家提供一系列的融资、技术转让及能力建设方面的支持,但其未来执行情况仍需被验证,有效性依旧存疑。《公约》的缔结虽然标志着实现净零的里程碑,值得欣喜,但可以想见,发展权的博弈会一直持续到本世纪中叶,甚至更晚。

然而,把净零等于简单的减排,把减排与发展权挂钩的逻辑不是唯一解。技术的突破诱发了工业革命,而工业革命进一步推动了技术爆炸,从而缔造了今天的社会与经济形态,也带来了全球变暖等气候问题。以相似的逻辑,要彻底解决气候问题,技术所扮演的角色举足轻重。如果能引爆绿色技术的突飞猛进,全球各国的净零之旅将不再需要“紧衣缩食”,而金融工具的使用、多种资本的参与能大大加速这一进程。

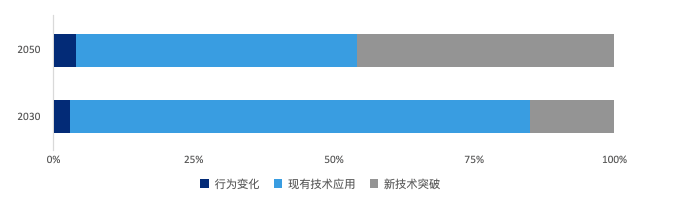

根据国际能源组织(IEA)的分析,无需技术参与的行为变化仅可支持很小一部分减排目标的达成。截至2030年,有效应用相对成熟的现有技术可以帮助实现超过80%的减排目标,这一点在国家和社会层面可以算做另一种行为变化,因为对现有技术的推广与应用伴随着对原有工艺的淘汰以及对产业转型与升级所做出的投资。这样的做法好比“节流”,即通过更多资本与成本的投入,应用现有技术, 改变生产行为。分析发现,对比人类社会2050年实现净零的目标,约46%的碳减排无法通过现有技术实现,而需仰仗未来新技术的规模化应用,如碳储存、碳消除技术。这一点成为了人类破局净零的重中之重,而新技术的突破正是一种“开源”。

然而,“开源”并不容易,新技术突破往往意味着目前该技术还远未达到商业化的条件,依旧处于投入期。长期以来,金融体系一直将闲置资本以市场化的方式分配到不同的实体经济领域。以传统资本逐利的原则出发,这类新技术并不会获得除风投以外的资本的青睐,而风投的资金又往往不足以支持技术以公益普惠的方式大规模推广,这无疑形成了一种矛盾。

意识到这样的矛盾,全球央行及金融监管部门纷纷在过去的两至三年内出台了一系列政策,鼓励绿色金融的发展,定义绿色贷款、绿色债券,并就绿色金融对银行等金融机构进行考核。中国人民银行则在近期进一步推出了碳减排支持工具,向金融机构提供低成本资金从而鼓励机构向碳减排重点领域相关企业发放贷款。这些政策的初衷无疑是希望运用金融杠杆,帮助整个社会实现净零目标,却依旧没有充分考虑新技术突破与现有技术应用之间风险面貌的极大差异,以及前者所需融资的体量。在现有风险偏好的框架下,金融机构依旧会将资本及资金向现有技术应用及转型的融资项目倾斜(即“节流”类项目),仅可有限度地支持新技术的开发,甚至在大多数情况下无暇顾及新技术突破(“开源”类项目)。

笔者认为,政府及监管机构应充分意识到上述问题,在未来制定相关金融政策时,进一步考虑以下因素:

- 公共资本与私有资本的合作:通过结构化方式将新技术融资中高风险部分与公共资本对接,引入包括银行、保险、资本市场、私募股权、风险投资等不同风险偏好的出资方入场,共同负担起新技术开发及拓展应用所需的资金缺口;

- 分阶段融资方式的设计:技术的开发、拓展、成熟到应用的各个阶段,其成熟度与风险水平各不相同,而所需的融资规模也不尽相同。基于公共资本与私有资本合作的前提,监管部门及金融体系亟需为新兴技术设计一套全生命周期的融资方式,在不同阶段引入不同资本,既可有针对性地提升融资成功率,也可通过商业化投融资决策筛选出更有希望的技术进入下一阶段的创新与开发;

- 组合管理与风险配置的引导:金融机构需要采取更具战略性的方法来进行风险分配,以帮助实现脱碳目标。银行业和保险业目前的风险偏好和承保方式都需要逐步改进。先行者可能成为推动本地和全球“绿色”增长的领导者。然而,要实现这种范式转变,机构需要进一步明确未来增长领域,并引导资金逐渐流入其中。政府及金融监管部门还需引导机构向脱碳重点领域进行资源倾斜。

“路漫漫其修远兮”——这正是本次格拉斯哥气候大会留给世人的真实感触。人类的净零之路道阻且长,而金融部门作为经济活动的“输血机器”,应竭力发挥其作用,引导资本在实现人类发展中长期目标的方向上发力与投入,而政府及监管部门等公共力量则应通过体制机制的建设解决资本短期寻租问题及风险偏好不匹配的问题,进一步支持金融体系助力实现远大的净零目标。