商业银行的高负债经营模式,决定其管理资产和负债的能力对于持续经营和稳定收益至关重要。在数字化快速改变金融需求和业务形态与市场、监管等外部经营环境存在巨大不确定性的今天,银行资产负债管理正在经受前所未有的挑战。

商业银行现阶段在不同层面受到的挑战

宏观层面:金融市场的进一步开放导致银行的金融资产和负债产生较大程度的波动,银行在兼顾流动性、盈利性和安全性目标时的操作难度进一步加大。与此同时,如何在市场利率发生剧烈变动时,如何保持金融机构净值最大化也是银行的资产负债管理面临的挑战。

微观层面:银行对资产端优质资产的争夺进一步白热化。业务创新导致业务复杂程度提高,对在不同资产和不同期限间的资产组合配置策略提出了更高的要求;与此同时,银行负债端竞争加剧,成本高企,导致存贷利差缩减和同时利率风险提升。

监管环境层面:银行面临的监管约束更多且强制性更大。

疫情之下仍表现不俗的背后

今年以来随着疫情在国内和全球的爆发,对已经面临诸多压力的银行提出了更高的资产负债应急管理和综合平衡管理能力的要求。而令人欣喜的是,银行业在2012年金融危机后对资本和流动性等管理意识大大增强。虽然此次商业银行受到包括疫情在内的外部因素冲击较大,仍不乏有商业银行通过动态平衡的资产负债管理,在承担扶持和让利实体经济重任的同时,依然获得了优于预期的经营成果。

结合中国上市银行2020年中报,我们看到在疫情下经营效果较佳的银行通常具有以下特点:1. 具备战略眼光,提早布局资产负债结构;2. 抓住机遇补充资本,提升业务扩张空间,降低财务成本;3. 执行积极的主动负债管理,净息差管理效果显现。

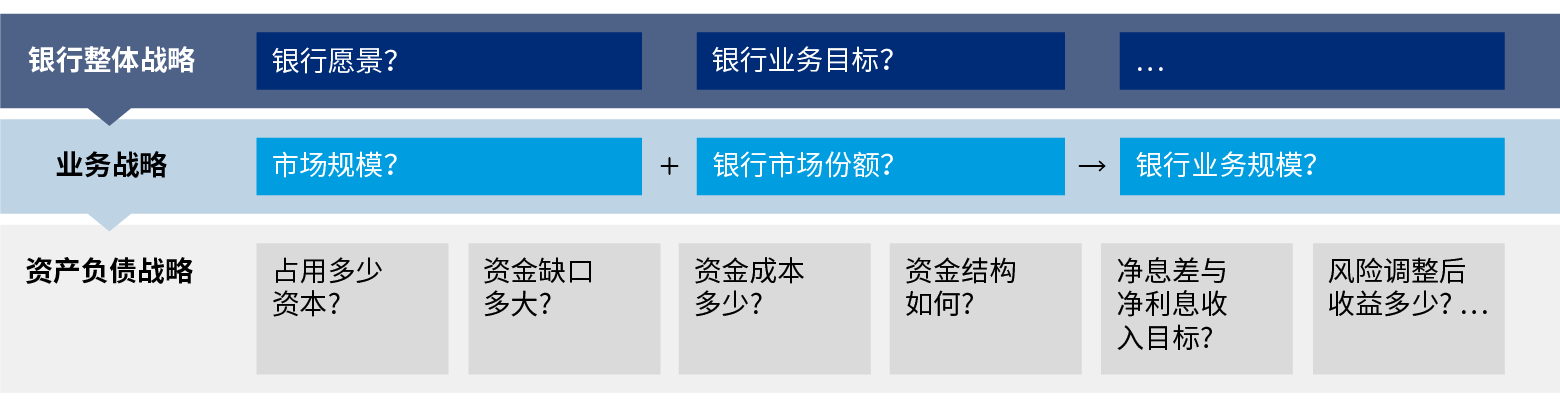

上述特点均是银行资产负债管理能力的体现。然而,这些能力并不是一朝一夕能建立的。银行需要整合前瞻的资产负债战略,完善资产负债管理框架和运用先进动态的资产负债管理数字化应用,将“静态”、“割裂”和“统计”的资产负债管理各模块整合起来,实现“动态”与“前瞻”的资产负债管理能力。

奥纬方案:智能化、模型化、组合化方案

综合看来,智慧资产负债管理是全行层面整合性的管理方案。智慧资产负债管理旨在通过数字化的手段打通银行资产负债管理中各相对独立的模块,承接银行整体战略,旨在资本约束下实现更高的风险调整后收益和净利息收入、相对高效的净息差、可控的流动性风险和相对稳定的收益和价值。

在当前经济和货币市场环境下,奥纬认为银行智慧资负管理的建设目标应体现在以下两个方面:关注战略层面的资产负债管理。通过建设智慧资负管理工具提升高层及相关部门在资产负债战略中的参与度;关注对市场未来和资金价格的预测,通过对各场景的动态分析,实现各财务要素在业务中的最佳配置边界,保证银行资产负债管理的前瞻性和适配性。灵活应用智慧资负管理工具,执行资产负债管理战略,实现“量”“价”“险”平衡。首先,通过资产组合动态管理,追求更好风险收益的资产配置。然后,通过主动负债管理,提升净利息收入。最后,在确保流动性基础上,增强流动性资金使用效率,提升流动性收益。

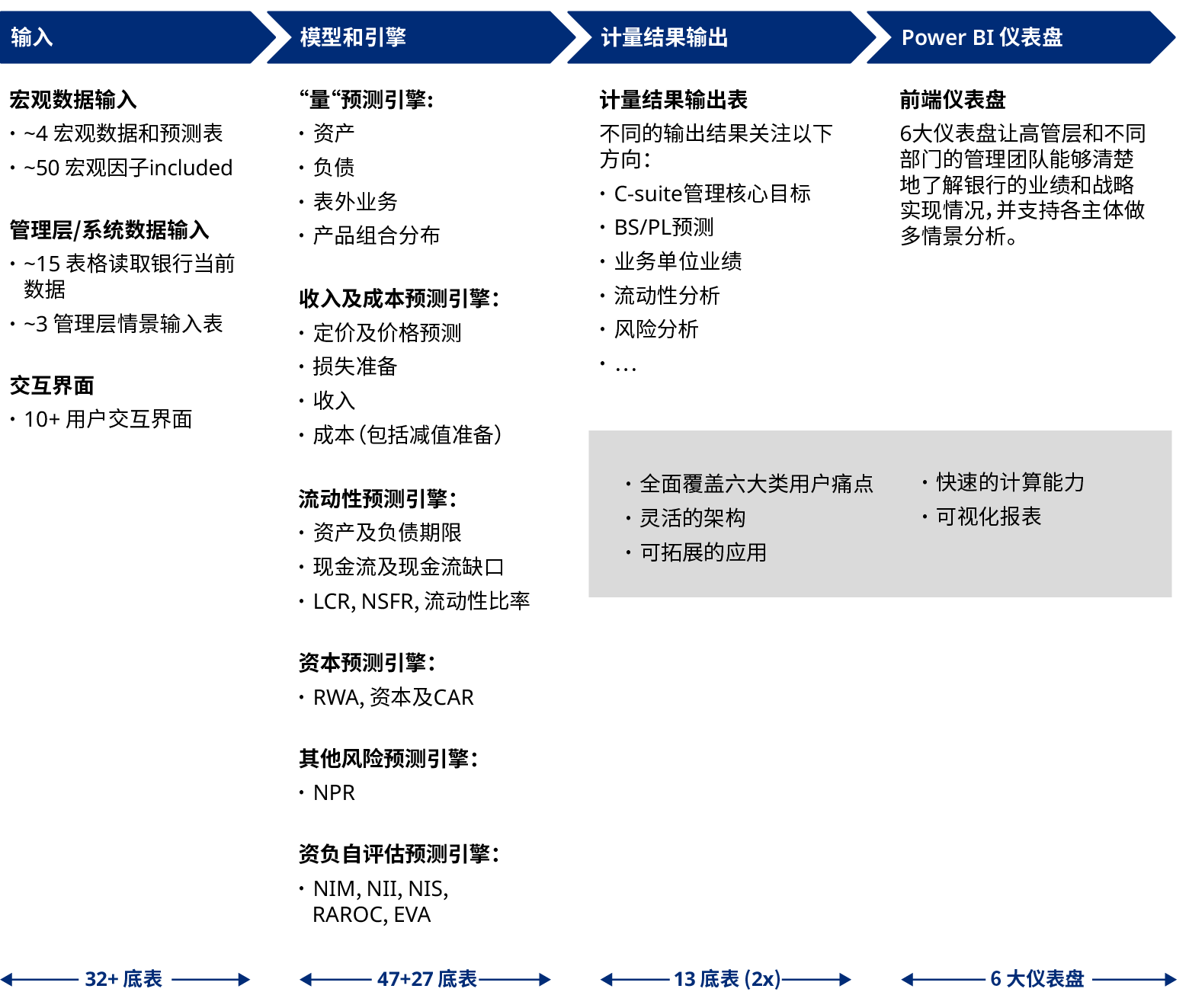

奥纬开发了智能化、模型化和组合化的智慧资负管理工具。以助力银行建立动态的多情景资产负债分析和决策体系,支持银行的资产负债管理从战略设置到日常执行层面的管理与沟通,希望能帮助银行在激烈的竞争和多变的宏观与外部环境中突围成功。

联合作者: 许维珂 (项目经理)