本文于2020年11月24日首发于界面新闻,内容节选自奥纬咨询最新报告《关注成本结构》。

文 | Imke Wouters(零售与消费品业务董事合伙人)、周启诺(项目经理)

对于大多数消费品企业和零售商,最艰难的时期已经过去。过去,由于营收增长尚可,成本问题始终没有得到必要的重视;而今年,突如其来的疫情使得优化成本结构的行动迫在眉睫。

奥纬的研究发现,那些在去年已经成功降低运营成本比率的零售商,在疫情期间显示出更强大的经营韧性——尽管销售额受到一定程度的冲击,但他们通过合理优化成本结构,控制住了疫情期间遭受的损失,并为未来的追赶创造了更多空间。

同时,线上零售进一步挤占实体零售的份额,实体门店的运营成本压力不断上升。

实体零售遭疫情冲击,成本问题亟需得到重视

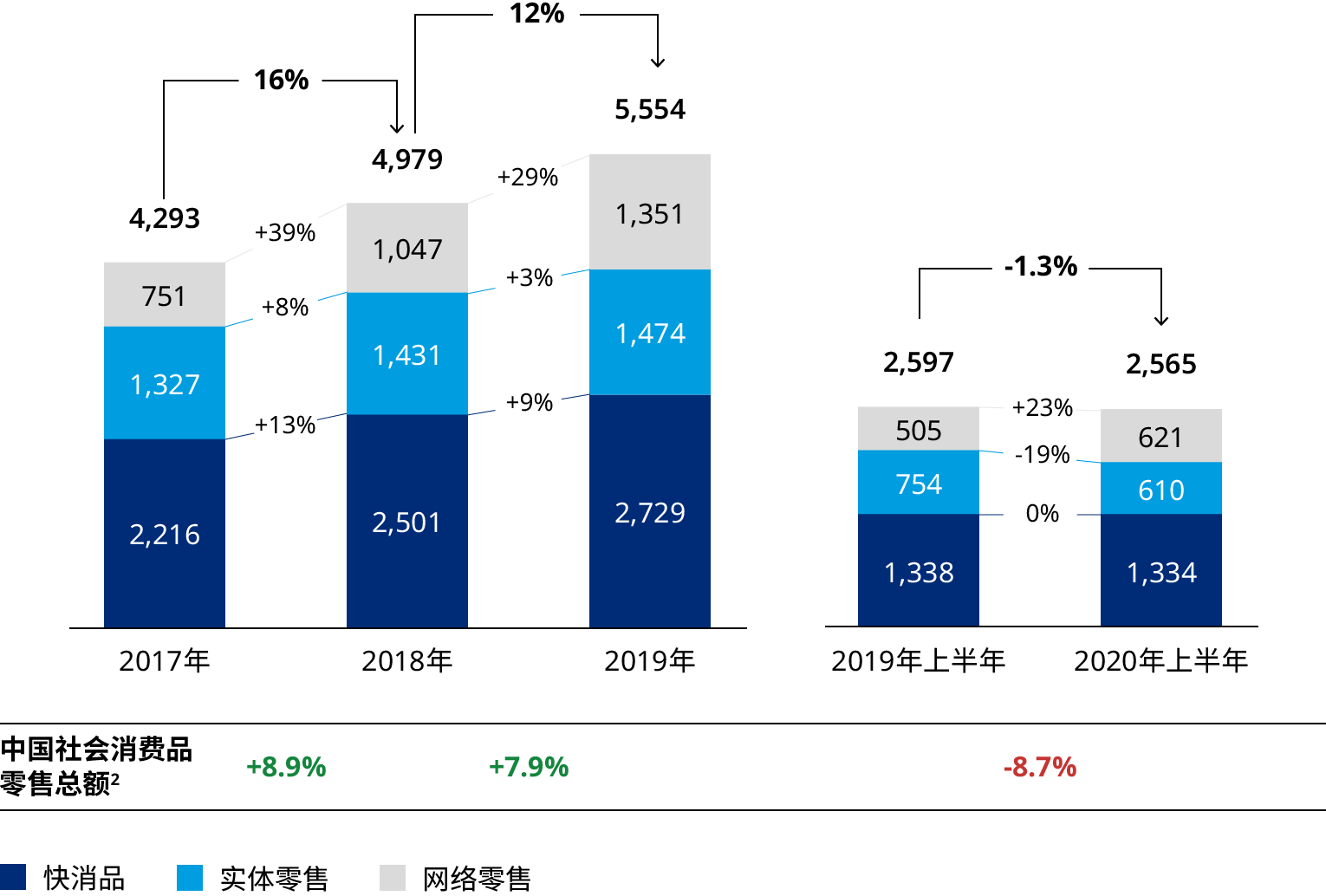

2020年上半年,中国排名前100位的消费品企业保持了大致稳定的销售额,而排名前100位的零售商总体销售虽也基本保持稳定,但主要是受到线上零售的拉动,实体零售遭遇大幅下滑。

1. 这项分析基于大中华地区可获得财务信息的前100家快速消费品企业、前100家实体零售商和前10家网络零售商。

2. 社会消费品零售总额同比增长。

在疫情爆发以前,中国的大型零售和消费品企业的营收增长已出现持续放缓的态势,增速从2018年的16%降至2019年的12%。

面对营收增长放缓,大多数企业在此期间选择对运营成本进行进一步优化。然而,在排名前100位的消费品企业和排名前100位的零售商中,分别有三分之一的企业,其2019年较2018年的成本增长大幅超越了营收增长。

疫情期间,部分企业的运营成本情况进一步恶化,实体零售商普遍遭受重创。封锁期间客流减少,消费者在不确定的经济环境下消费意愿降低,同时多数实体零售商由于固定成本基数较高而无法灵活地调整运营成本,这一切带来了更高的成本率,对许多实体零售商的生存能力提出了巨大的挑战。

奥纬发现,一般的杂货商铺、百货公司和服装零售商受到的影响最为严重。商店关闭和疫情期间消费能力的下降,使得这些零售业态的营业额急剧下滑,再加上大型商店和庞大的门店网络带来的高固定成本,企业很难通过灵活地调整经营模式来进行弥补。相反,大卖场超市和食品零售商则受益于食品与家居用品消费的增加。食品零售商的运营支出比率甚至在2020年出现了下降。

那些已经在2019年成功降低运营成本的零售商在这次危机中表现得更为游刃有余。尽管其销售额在2020年受到冲击,他们仍能在2020年上半年这个艰难时期将自己的运营成本比率控制在低于2018年的水平。通过合理优化成本结构,零售商不仅控制了疫情期间遭受的损失,还为将来的追赶创造更多空间,包括在疫情后的各大购物节期间推出促销活动,以捕捉报复性消费所带来的机遇。

线上零售进一步蚕食实体零售的市场份额,利润链条出现再分配

疫情加速了长期困扰实体零售商的另一趋势,即线上渠道份额的不断增长。2014年至2019年期间,实体零售商的市场份额已大幅被电商所蚕食。据奥纬估算,过去五年中,电商企业约80%的增长来自实体零售商的营收转移,仅有20%是电商自己新创造的营收。

这种转变导致实体零售商的营收增长迅速放缓,并使许多企业在今年陷入负增长——2020年上半年,在排名前100位的实体零售商中,有24家企业出现亏损。随着电商企业不断开疆拓土,实体零售商也不得不展开促销大战,以应对线上平台在“6.18”和“双十一”等购物节期间推出的大幅折扣活动。价值链的利润得以重新分配,为消费者提供所期望的低价优惠。今年以来,商家加大促销力度,刺激消费者购物意欲,这使得利润空间变得更为狭小。

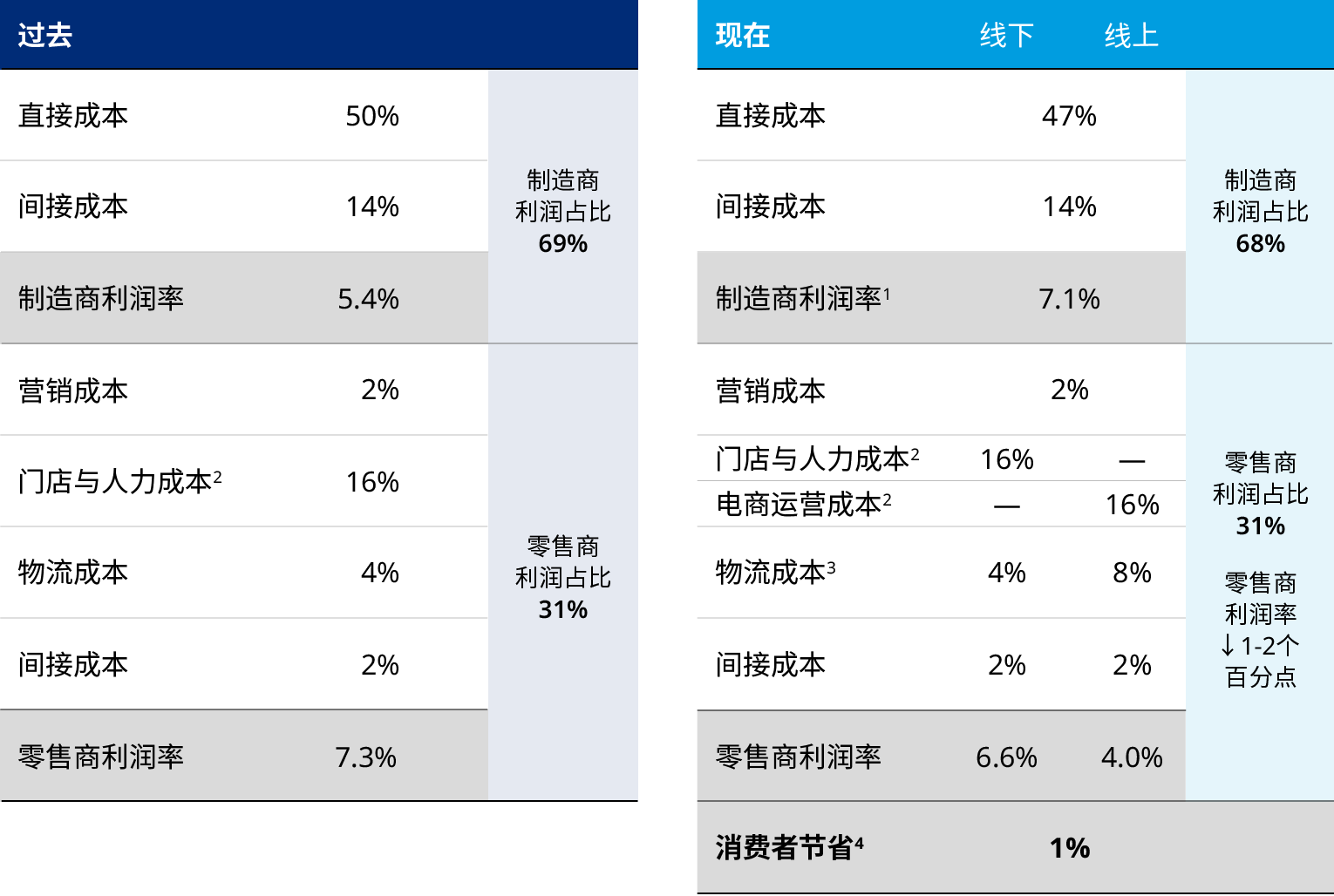

为了应对这种转向线上消费的趋势,零售及消费品企业纷纷开始投资从线下到线上的O2O模式,这导致了进一步的利润转移。尽管扩大线上平台规模可以降低线下的门店扩张和运营成本,但是物流和获取网络流量方面仍会产生不小的成本压力。不断增加的销售压力,再加上租金及人力成本,迫使零售商试图将负担转嫁给分销商和供应商(即消费品企业),后者为了维持自身的利润率份额,不得不挤压采购与制造方的利润率。

1. 快速消费品公司通过降低与生产相关的直接成本避免了利润下降。

2. 门店运营成本包括租金、人工和门店级别费用和折旧;电商运营成本包括在线促销(例如关键字搜索和广告栏)以及人工成本。

3. 各个零售商之间的物流成本占比差异很大,例如服装等轻便耐用品的占比为2%左右,而生鲜产品的物流成本占比可以高达低两位数,这极大地影响了线上/实体运营的盈利能力组合。

4. 由于零售商被迫追随电商巨头采取大幅打折的做法,利润流向了消费者。

然而,一旦没有进一步压缩上游利润的空间,零售商与消费品企业都将被迫寻求其他降低成本的项目。消费者只会要求获得更多的价值。电商的份额将在未来几年里继续扩大,而疫情的爆发已经进一步加剧这种趋势。

奥纬全球成本问题专家认为,零售企业需要立即采取措施优化成本结构:

立即行动,大胆设定目标。保守的成本削减项目——例如将目标设定在10%或以下——往往意味着安于现状。相反,看似极具野心的目标才能使团队寻求真正能够改变每个部门运营方式的根本性解决方案。

以扁平化视角管理成本。很多企业仍采取高度“筒仓式”的组织架构。从活动和成本类型的角度来看,这样的组织架构高度分散,很难形成原本可以实现的规模经济。企业的变革应基于大量的初始假设,例如哪些成本与活动类型需要在各个“筒仓”间变得更透明,而不应试图利用过于细化的自下而上型分析来实现完全透明。同时,为了增加透明度,还必须了解关键的成本动因。

采用零基策略(Zero-Based Organization)来重新设计组织架构。零基策略强调的是成本优化,而不仅仅是降低成本。零基策略会对人员、运营和组织进行重新定位,从总部到各个门店,再到最有生产力的活动。那些无法产生实际价值的活动将会减少或被取消,而那些通过了价值测试的活动可能会增加(前提是这是实现战略重点所需的)。

提名领导者——而不是管控者——来负责成本优化项目。一般而言,成本计划是企业必要的重启计划,以释放资金投资于未来的项目。但与此同时,这里也存在固有风险,即成本计划被视为负面的、过于重视回顾过去的,而非前瞻的。根据我们的经验,企业需要合适的人员、信息和工具,来成功克服这些挑战,创造可持续的动力和影响。因此,领导力、沟通与治理对项目的成败至关重要,企业应提名具有领导才能的人员负责整个项目。